Roulette assicurazione auto: potresti pagare di più perché sei una donna indipendentemente dal record di guida

Potresti essere un ottimo guidatore, ma devi comunque pagare di più a causa del sesso, del codice postale e di altri motivi non correlati alla guida, secondo un'indagine del Sun-Times.

Cerchi un'assicurazione auto? Essere una donna potrebbe aggiungere $ 370 all'anno al preventivo che ottieni anche se hai un record immacolato.

Questo è secondo un'indagine sul sito Web che ha scoperto che potresti ricevere un prezzo gonfiato per l'assicurazione automobilistica per motivi che non hanno nulla a che fare con il tuo record di guida.

I cani da guardia

Affittare invece di possedere una casa o lavorare in un lavoro non qualificato potrebbe significare da $ 117 a $ 175 in più all'anno, secondo il Sun-Times. Vivere nel codice postale sbagliato potrebbe significare $ 175 aggiuntivi.

Per i consumatori sfortunati nell'avere una combinazione di fattori che gli assicuratori considerano negativi, il risultato potrebbe essere un prezzo di 613 dollari l'anno, il 33%, superiore a quello che ai loro vicini verrebbe chiesto di pagare.

E questo è stato il caso anche quando si confrontano persone che non hanno mai avuto un incidente e che possiedono la stessa marca e modello di auto, secondo l'indagine del Sun-Times.

I sostenitori dei consumatori definiscono le disparità ingiuste, soprattutto considerando che l'assicurazione auto è richiesta per chiunque, compresi coloro che guidano al lavoro oa scuola.

Nessuna di queste cose ha nulla a che fare con la tua storia di guida, afferma Douglas Heller, un esperto di assicurazioni con la Consumer Federation of America. Per finire, l'Illinois è tra i meno attivi quando si tratta di supervisionare le pratiche assicurative.

La giornalista dei consumatori Stephanie Zimmermann terrà una chat live su Twitter per discutere i suoi risultati da mezzogiorno alle 13:00. TC lunedì. Segui Stephanie su @SZReports e usa l'hashtag #CSTinsurance.

Le compagnie di assicurazione affermano che i prezzi che citano si basano sui loro dati storici.

Le variabili che selezioniamo sono predittive del fatto che tu abbia o meno un incidente, indipendentemente dal livello di reddito o dall'etnia, afferma James Lynch, attuario capo dell'Insurance Information Institute, un gruppo di ricerca del settore.

Per determinare quali fattori potrebbero farti ottenere un preventivo più costoso per l'assicurazione auto, il Sun-Times ha ottenuto più di 300 preventivi online, utilizzando indirizzi nei quartieri intorno a Chicago, da sette compagnie assicurative. L'abbiamo trovato:

- La discriminazione di genere è incorporata nelle formule di prezzo di quattro dei sette assicuratori, che è legale in Illinois. L'uso del genere nella determinazione dei prezzi dell'assicurazione auto è specificamente vietato da sette stati, tra cui la California, dove è entrata in vigore una nuova legge antidiscriminazione il 1° gennaio.

- Ai conducenti che non sono proprietari di casa spesso viene chiesto di pagare prezzi più alti per la loro assicurazione auto. Quattro assicuratori hanno indicato prezzi più alti per i conducenti che affittano, anziché possedere, una casa, anche quando l'affittuario vive nello stesso isolato del proprietario della casa.

- Avere il lavoro sbagliato e meno istruzione può farti del male. Tre assicuratori hanno indicato prezzi più alti per assicurare l'auto di un lavoratore al dettaglio con istruzione superiore rispetto a un insegnante con istruzione universitaria.

- Le persone che vivevano a un isolato di distanza, ma con codici postali diversi, ricevevano tariffe che variavano in alcuni casi fino a $ 175 all'anno.

- E alcuni assicuratori hanno offerto preventivi di prezzo molto più bassi agli autisti del North Side di Chicago rispetto al South Side o al West Side anche quando si sono presentati con un potenziale richiedente di assicurazione con le stesse identiche caratteristiche.

Le differenze erano particolarmente forti dato che, per molti abitanti di Chicago, essere in grado di guidare è essenziale per la mobilità economica verso l'alto.

Come abbiamo fatto i test

I test sui prezzi delle assicurazioni del Sun-Times alzano il sipario su quello che è stato storicamente un sistema di prezzi opaco. Sebbene gli assicuratori siano tenuti a presentare le informazioni sulle tariffe al Dipartimento delle assicurazioni dell'Illinois, le dichiarazioni si presentano sotto forma di centinaia di pagine di codici e numeri algoritmici non facilmente comprensibili dai consumatori.

Utilizzando gli strumenti di quotazione online delle aziende, siamo stati in grado di vedere come i fattori non determinanti, come sesso, proprietà della casa, occupazione e posizione, possono influenzare quanto pagherà un consumatore.

Nei loro annunci, le compagnie di assicurazione praticamente implorano i consumatori di dedicare qualche minuto per ottenere un preventivo online. Quindi il Sun-Times, eseguendo più di 300 test, ha deciso di indagare su quanto potrebbe costare l'assicurazione auto per un conducente in varie parti di Chicago.

Ognuna delle citazioni richieste riguardava un ipotetico pilota single di 38 anni che possiede una Ford Taurus SE del 2012 e ha un record di guida perfetto. Il nostro aspirante cliente assicurativo vive da solo e guida circa 10.000 miglia all'anno.

Utilizzando i numeri civici a non più di un isolato di distanza, così come indirizzi e-mail univoci per ogni finto richiedente conducente, abbiamo cercato quotazioni di prezzo, modificando variabili come uomo contro donna, proprietario di casa contro affittuario, insegnante con istruzione universitaria rispetto a istruzione superiore lavoratore al dettaglio e proprietari di case che vivono su entrambi i lati di un confine di codice postale.

Abbiamo preso le quotazioni mensili e abbiamo capito quanto sarebbe costato un anno di copertura.

Tutte le citazioni coprivano l'assicurazione per danni fisici/danni alla proprietà, necessaria per guidare legalmente in Illinois. Le quotazioni non includevano la copertura delle collisioni. Né includevano una copertura completa per incidenti come atti di vandalismo, effrazioni in auto o furti, cose che potrebbero essere influenzate dal luogo in cui vivi.

Ciascuno dei siti Web di quotazione dei prezzi include un disclaimer che anche la storia del credito di un conducente influirà sul prezzo finale. Ma anche mettendo da parte la storia del credito, il Sun-Times ha trovato modelli di differenze di prezzo per genere, proprietà della casa, occupazione e determinati codici postali.

Le differenze di prezzo si accumulano

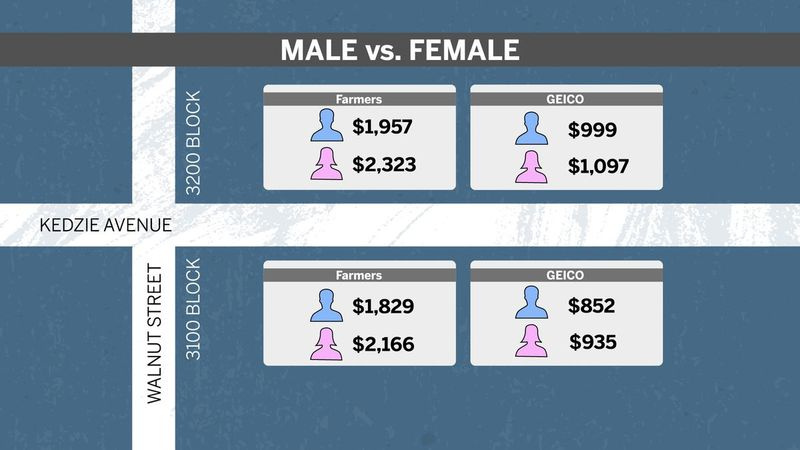

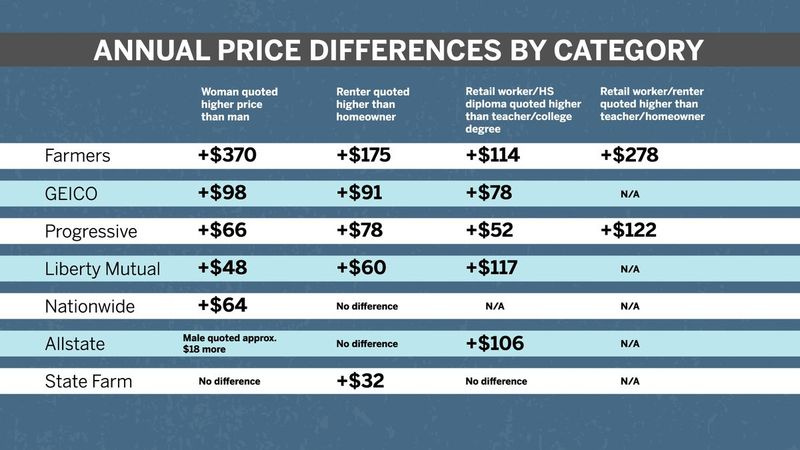

Ad esempio, Farmers Insurance ha citato un'autista donna da $ 327 a $ 370 in più per la copertura annuale rispetto a un vicino maschio con le stesse caratteristiche e che vive nello stesso isolato in otto quartieri, che vanno dal North Center sul North Side a West Englewood sul South Side .

GEICO ha citato un'autista donna tra $ 83 e $ 98 in più all'anno in vari quartieri intorno a Chicago.

Progressive e Nationwide avevano un divario di genere inferiore, ma citavano ancora un guidatore donna da $ 60 a $ 64 in più all'anno.

State Farm non aveva differenze di prezzo per donne e uomini. E Allstate ha contrastato la tendenza di genere, citando un guidatore di sesso maschile di circa $ 18 in più all'anno.

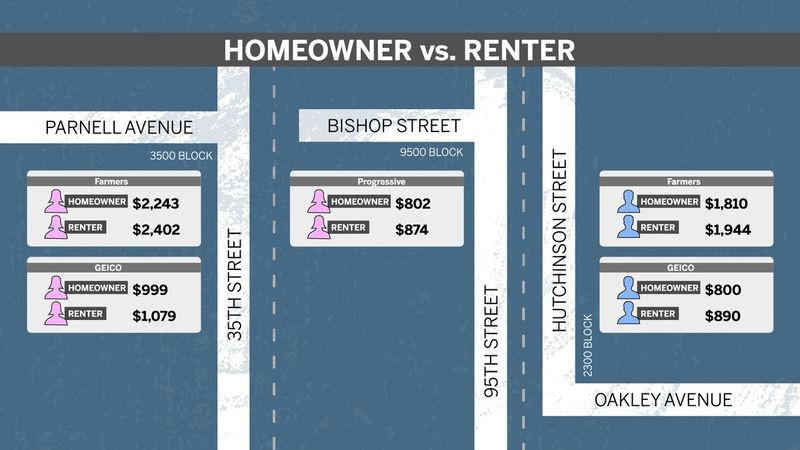

Per un autista che affitta la sua casa, quattro assicuratori hanno aggiunto tra $ 60 e $ 175 all'anno alle loro quotazioni di prezzo, anche quando l'affittuario vive nello stesso isolato di un proprietario di casa altrimenti simile.

Gli agricoltori hanno nuovamente avuto la più grande discrepanza qui, con gli affittuari quotati tra $ 152 e $ 175 in più all'anno rispetto ai proprietari di case. GEICO ha aggiunto tra $ 73 e $ 91 per gli affittuari. Per Progressive, era da $ 72 a $ 78 in più.

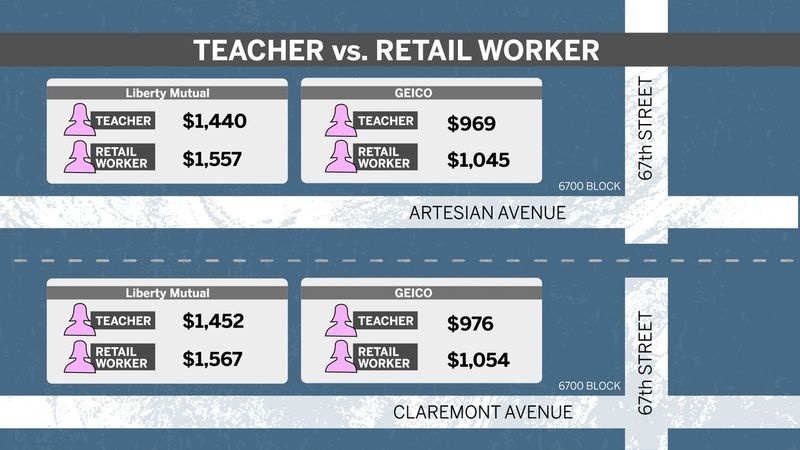

Tre società hanno penalizzato una donna operaia citando un prezzo per l'assicurazione dell'auto di un'addetta al dettaglio istruita in una scuola superiore rispetto a quella di un insegnante laureato, anche se tutte le citazioni erano per donne che possiedono le loro case e guidano lo stesso tipo di auto.

Ad esempio, Liberty Mutual ha aggiunto circa $ 117 all'anno alla quotazione del lavoratore al dettaglio sul blocco 6700 di South Artesian Avenue a Marquette Park.

I prezzi continuavano a salire man mano che cambiavamo più variabili socioeconomiche.

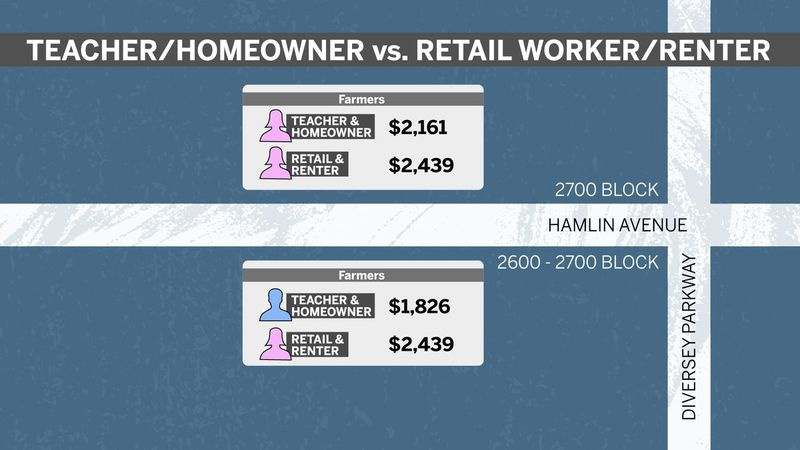

Ad esempio, nel blocco 2700 di North Hamlin Avenue a Logan Square, Farmers ha citato una lavoratrice al dettaglio che affitta la sua casa $ 278 in più all'anno rispetto a una vicina di casa cinque case più in basso che è un'insegnante e possiede la sua casa.

Nello stesso quartiere, Farmers ha citato una lavoratrice al dettaglio che affitta la sua casa per ben 613 dollari in più all'anno rispetto a un insegnante maschio che possiede la sua casa.

Anche i conducenti catturati dal lato sfortunato di un confine di codice postale hanno ottenuto quotazioni di prezzo più elevate.

Ad esempio, nell'East Garfield Park su entrambi i lati di Kedzie Avenue, il Sun-Times ha testato gli indirizzi nel blocco 3100 di West Walnut Street, che è nel codice postale 60612, e nel blocco 3200 di West Walnut Street, che è in 60624 .

Il codice postale 60612 a est è circa il 60% nero, il 20% bianco e il 15% ispanico e il 60624 a ovest è circa il 94% nero, il 3% ispanico e il 2% bianco.

Le quotazioni dei prezzi sono risultate più elevate nel 60624: di $ 162 all'anno con GEICO, $ 158 con Farmers e $ 104 con Allstate, sebbene le case fossero a un isolato di distanza.

E le virgolette erano spesso più alte nel South Side e nel West Side che nel North Side. Ad esempio, i test GEICO avevano un'insegnante e una proprietaria di casa che quotavano $ 791 all'anno a Lakeview nel North Side, ma $ 1.097 a East Garfield Park nel West Side e $ 1.045 a Longwood e Brainerd nel South Side.

Con Farmers, quello stesso ipotetico pilota è stato quotato $ 2.138 ad Albany Park nel North Side e $ 2.380 a West Englewood e $ 2.247 a Marquette Park.

Alcuni residenti di quartieri in cui le quotazioni dei prezzi erano più alte hanno espresso shock per le differenze.

China Whigham, 20 anni, afferma che basare i prezzi su fattori non determinanti è semplicemente sbagliato.

Tutti dovrebbero essere addebitati allo stesso modo, specialmente se non hai incidenti e hai un buon record di guida, dice Whigham, che vive e lavora nel West Side.

Fatima Ortiz è d'accordo. L'assicurazione auto dovrebbe basarsi su quanto si guida in sicurezza, afferma Ortiz, che vive a Chicago Lawn. Se pago di più, non è affatto giusto. Sono un guidatore sicuro.

Heller, della Consumer Federation of America, afferma che quando le compagnie assicurative tagliano e sminuzzano i loro dati, ha un effetto cumulativo sui consumatori a basso reddito, che potrebbero trovarsi a breve distanza da diversi fattori non determinanti.

Il fatto che tu sia un buon pilota viene sopraffatto da diversi proxy diversi per il tuo reddito, dice Heller.

'Prendere a calci le persone quando sono a terra'

I sostenitori dei consumatori hanno spinto per anni per rimuovere i fattori non legati alla guida dai prezzi delle assicurazioni auto. Il loro argomento: l'assicurazione auto è obbligatoria per i conducenti. Le persone non possono legalmente scegliere di farne a meno, come potrebbero fare con la TV via cavo se le bollette diventano troppo alte.

E quando variabili non determinanti come la proprietà della casa, l'occupazione, l'istruzione o la storia del credito aiutano a determinare i premi, il risultato sono prezzi più alti per i consumatori che sono stati economicamente danneggiati per anni, afferma Brent Adams, vicepresidente senior della politica e della comunicazione presso il Woodstock Institute , un'organizzazione senza scopo di lucro focalizzata su prestiti e finanziamenti per le persone a basso reddito.

Come abbassare il premio

- Utilizza gli strumenti di preventivo online di diversi assicuratori per trovare le tue migliori opzioni. Prestare attenzione a notare il livello di copertura.

- Non essere troppo leale. Alcune compagnie assicurative utilizzano i dati per prevedere se è probabile che rimarrai con loro, anche dopo un aumento dei prezzi. Se ti guardi intorno, potrebbero darti un affare migliore.

- Non far scadere la tua assicurazione. Ed evita l'assicurazione non standard, se puoi. Entrambi si tradurranno in premi più elevati in seguito.

- Considera il raggruppamento assicurazione auto con casa, noleggio o assicurazione sulla vita per usufruire di sconti.

- Cerca sconti potresti averne diritto attraverso l'appartenenza a un sindacato, un'organizzazione fraterna o un altro gruppo.

- Considera l'iscrizione al dispositivo o all'app telematica del tuo assicuratore (pensa a Snapshot di Progressive o Drivewise di Allstate), che potrebbe abbassare la tua tariffa se sei un buon guidatore. Ma prima decidi se ti senti a tuo agio a rinunciare alla privacy per uno sconto.

Sta perpetuando le iniquità basate sulla razza e sul reddito che sono state formate da decisioni inique decenni fa, dice Adams. Sta prendendo a calci le persone mentre sono a terra in una miriade di modi.

Abe Scarr, direttore statale del gruppo di advocacy Illinois Public Interest Research Group, afferma che è discriminatorio e inaccettabile basare i premi su fattori non determinanti.

I prezzi dell'assicurazione auto dovrebbero essere basati esclusivamente sui precedenti di guida delle persone e sui fattori di rischio oggettivi, afferma Scarr. Il record di guida non è solo il singolo indicatore di rischio più accurato, è anche il fattore più equo e meno discriminatorio che può essere utilizzato nella determinazione delle tariffe individuali.

Gli studi sui prezzi della Consumer Federation of America nell'ultimo decennio hanno documentato disparità simili in tutto il paese. I suoi test hanno scoperto che i conducenti con codici postali a basso reddito o che hanno punteggi di credito inferiori, meno istruzione, lavori di basso livello o un prestito auto o che non sono sposati o che affittano la loro casa spesso pagano di più per l'assicurazione auto, anche se sono buoni piloti.

Nel 2016, i test del gruppo di consumatori hanno rilevato che in 10 città, tra cui Chicago, i conducenti di mezzi modesti con un record di guida perfetto hanno ottenuto quotazioni di prezzo più elevate rispetto ai conducenti facoltosi che avevano un passato di DUI o storia di incidenti.

Assicuratori: più regole potrebbero significare meno scelta

Il settore assicurativo non ha contestato i risultati del Sun-Times, ma sostiene che i suoi prezzi si basano su dati e non riflettono alcun tipo di discriminazione.

Per legge, gli assicuratori non possono utilizzare razza, etnia o religione nella determinazione dei prezzi.

Qualsiasi variazione nei prezzi è giustificata dai dati storici delle società che mostrano quanto rischio pone un determinato gruppo di conducenti, secondo David Snyder, vicepresidente dell'American Property Casualty Insurance Association, che include GEICO e Progressive tra i suoi oltre 1.000 membri .

Snyder afferma che il fatto che alcune aziende facciano pagare di più per determinate caratteristiche e altre non dimostra che Chicago sia un mercato sano.

Alcune aziende utilizzano determinati fattori; altre aziende no, dice Snyder. Si limita a illustrare un mercato altamente competitivo. Accendi la TV tutte le sere e vedrai la concorrenza.

Secondo Snyder, le compagnie assicurative dividono la loro attività in territori, in genere per codice postale, e studiano la storia dei sinistri e dei contenziosi per ciascuna area.

Tali dati vengono archiviati presso il Dipartimento delle assicurazioni dell'Illinois e gli assicuratori sono soggetti a quelli che vengono chiamati esami di condotta di mercato.

Ovviamente, le persone sulla riga [codice postale] hanno un'opzione, dice Snyder. Possono guardarsi intorno.

Nelle dichiarazioni fornite al Sun-Times, i portavoce di Farmers, Liberty Mutual, Nationwide e State Farm affermano di considerare una vasta gamma di variabili quando si fissano i tassi di assicurazione. Allstate ha rifiutato di commentare e GEICO e Progressive hanno deciso di far parlare la loro associazione per loro.

Poiché esiste una tale diversità nei fattori utilizzati per calcolare la tariffa di un conducente, incoraggiamo i consumatori a parlare con un agente locale per assicurarsi che ricevano dettagli su tutti gli sconti a cui possono avere diritto, afferma la dichiarazione di Farmers. È anche importante notare che le nostre tariffe si basano sui risultati delle perdite attuariali che sono stati depositati presso il Dipartimento delle assicurazioni dell'Illinois.

Lynch, del gruppo commerciale dell'Insurance Information Institute, afferma che i criteri di determinazione dei prezzi per l'assicurazione auto devono avere validità statistica. Considerare ogni singola caratteristica, come il genere o la proprietà della casa, isolatamente è un errore, secondo Lynch. Dice che le compagnie di assicurazione considerano centinaia di variabili e vedono come interagiscono per produrre modelli di rischio.

Le compagnie di assicurazione devono essere eque. Per legge, dobbiamo essere onesti, dice.

Lynch afferma che se gli stati si muoveranno per limitare i fattori che gli assicuratori automobilistici possono considerare per i prezzi, gli assicuratori potrebbero smettere di offrire copertura in aree che ritengono non redditizie e i conducenti sicuri potrebbero finire per essere addebitati di più per compensare le tariffe ridotte per i conducenti che sono un rischio più elevato.

Se uno stato limita troppe variabili di valutazione, possono esserci conseguenze spiacevoli, afferma Lynch.

L'Illinois è noto per la sua regolamentazione assicurativa relativamente leggera. Ad esempio, gli assicuratori auto qui possono implementare aumenti delle tariffe prima di presentare la documentazione allo stato, piuttosto che dover attendere l'approvazione preventiva.

L'industria sostiene che una minore regolamentazione si traduce in una maggiore concorrenza e, se i consumatori sono diligenti nello shopping, in una riduzione dei prezzi. I tassi di assicurazione auto dell'Illinois generalmente scendono nella fascia media del paese.

Altri stati repressi

Diversi stati hanno escluso i fattori non legati alla guida dall'assicurazione auto. California, Massachusetts e Hawaii vietano l'uso di storie di credito nella determinazione dei premi dell'assicurazione auto. New York vieta di utilizzare il livello di istruzione o l'occupazione nella determinazione dei premi.

California, Massachusetts, Hawaii, Montana, Pennsylvania e North Carolina vietano l'uso del genere come fattore, così come il Michigan per alcuni segmenti del suo mercato assicurativo.

La norma anti-discriminazione di genere della California è entrata in vigore il 1° gennaio. Imponendo ciò, il dipartimento assicurativo dello stato ha affermato che il rapporto tra il genere e il rischio di perdita non sembra più essere sostanziale. Ha descritto la base statistica per le differenze di prezzo basate sul genere come sospetta.

La senatrice dello stato dell'Illinois Jacqueline Collins, D-Chicago, ha provato negli ultimi anni, ma non è riuscita a far passare la legislazione che vieta l'uso della storia creditizia o dei codici postali nei premi dell'assicurazione auto.

I codici postali e i punteggi di credito sono davvero dei proxy per razza e classe, dice Collins. E se non puoi permetterti l'assicurazione della tua auto, non puoi andare al lavoro.

Collins afferma di non essere affatto sorpresa dalle scoperte del Sun-Times, ma afferma che vietare i fattori non determinanti in Illinois sarà una battaglia: la lobby assicurativa è molto forte e combattono molto rumorosamente per impedire che la legislazione esca dal comitato.

Il Dipartimento delle assicurazioni dell'Illinois ha rifiutato di rendere disponibile chiunque per un'intervista, rilasciando invece una dichiarazione scritta in cui afferma che funziona per garantire che non vi siano discriminazioni a causa di handicap fisico, razza, colore, religione o origine nazionale. Accogliamo con favore le conversazioni con i legislatori su eventuali normative aggiuntive che potrebbero aiutarci a proteggere meglio i consumatori.

Una mossa per personalizzare i prezzi

Diversi assicuratori si stanno rivolgendo a sistemi più personalizzati per fissare i prezzi delle assicurazioni auto. Con nomi come Snapshot, SmartRide e RightTrack, questi sistemi telematici utilizzano un transponder in un'auto o un'app su un telefono per vedere come guidano effettivamente i clienti. Molte miglia con frenate brusche, svolte a sinistra e eccesso di velocità su autostrade affollate potrebbero comportare un premio più elevato, mentre una guida sicura e fluida può comportare una riduzione della velocità.

Il rischio è ancora raggruppato tra molti conducenti, ma, con dati più personalizzati, l'accuratezza della valutazione del rischio migliorerà, afferma Snyder.

Ma i consumatori sono stati lenti nell'abbracciare la telematica, secondo Lynch, che afferma che gli assicuratori devono assicurarsi che i costi di raccolta e smistamento di quei dati valgano la pena.

Le compagnie di assicurazione sono molto entusiaste dell'uso della telematica, dice. Siamo rimasti un po' sorpresi dal fatto che non siano stati adottati a un ritmo più elevato.

I sostenitori dei consumatori affermano che c'è un fascino nell'ottenere un prezzo più direttamente legato alla guida. Ma affermano anche di avere problemi di privacy riguardo ai tipi di dati che potrebbero essere raccolti, ad esempio dove, quando e perché una persona sta guidando verso una determinata destinazione.

Abbiamo alcuni dubbi sul fatto che stiano monitorando molto più del necessario, afferma Heller della federazione dei consumatori.

Vogliamo sentire da voi.

Sei un consumatore con una storia sull'assicurazione auto? Oppure sei un dipendente o un regolatore del settore assicurativo attuale o precedente? Invia suggerimenti sulla storia tramite questo modulo o invia un'e-mail alla giornalista Stephanie Zimmermann all'indirizzo szimmermann@suntimes.com. Mandaci un consiglioImparentato

Chi paga di più per l'assicurazione auto?

Par: